'22년 12월 국회를 통과한 개정세법 관련 시행령 개정안이 발표되었다.

개정내용 (부동산 관련 내용만 아래 기입)

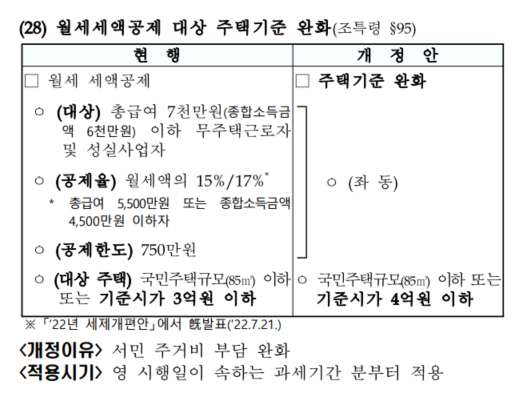

▷ 월세 세액 공제 대상 주택기준 완화 (조특령)

: 월세 세액공제(최대 17%, 연 750만원 한도) 대상이 되는 주택 가액 기준*을 기준시가 3억원에서 4억원으로 상향

*(현행) 국민주택규모(전용면적 85㎡) 이하 또는 기준시가 3억원 이하

▷ 전세사기 피해 방지를 위한 미납국세 열람 실효성 강화 (국징령) - 법률(국징법 109조 개정내용)

- (임대차계약을 한 임차인) 임차개시일까지 임대인 동의 없이도 미납국세 열람을 허용

- 열람장소 : 전국 세무서로 확대

- 임대인 동의 없이 임대인의 미납 국세를 열람할 수 있는 임차인 : 1,000만원 초과 보증금을 계약한 임차인

▷ 일시적 2주택 양도세·종부세 특례* 처분기한** 연장 (소득령·종부세령)

* (양도세) 1세대 1주택 비과세 및 장특공제(최대 80%) 적용

(종부세) 기본공제 12억원, 고령자·장기보유 세액공제(최대 80%) 적용

** (양도세) 종전·신규주택 모두 조정지역인 경우 2년, 그외 3년, (종부세) 2년

- 일시적 2주택이 된 경우, 1세대 1주택 특례 요건 중 종전주택 처분기한을 3년으로 연장

- 적용시기: (양도세) '23.1.12일 이후 양도분부터 적용 / (종부세) '22년 특례 신청분에도 적용

▷ 다주택자 양도세 중과 한시 배제 기한 1년 연장 (소득령) - '23년 경제정책방향에서 발표('22.12.21)

- 다주택자가 조정대상지역 내 주택을 양도하는 경우 양도소득세 중과*를 배제하는 기한을 '23.5.9 → 24.5.9까지, 1년 연장

* 중과세율 - 2주택 : +20%p, 3주택 이상 : +30%p / 장기보유특별공제 미적용

▷ 상생임대주택 양도세 특례* 임대 기간 합산규정 신설(소득령)

- 임대료 인상률 : 5% 이하

- 임대기간 : 직전 계약 1년 6개월 이상 + 상생 계약 2년 이상

위 요건 준수 시 1세대 1주택 비과세 및 장특공제(최대 80%) 2년 거주요건 면제

→ 임대인의 귀책사유 없이 임차인 사정으로 임대를 계속할 수 없는 경우(기획재정부령 사유)에 해당하면 종전·신규 임대기간을 합산하여 임대기간 요건 충족 여부 판정

▷ 도시개발사업 시행자 등에 대한 종부세 부담* 완화 (종부세령)

- 법인에 대한 주택분 종부세 과세체계

(원칙) 단일세율(2주택 이하 2.7%, 3주택 이상 5.0%), 기본공제 미적용

(예외) 누진세율(2주택 이하 0.5~2.7%, 3주택 이상 0.5~5.0%), 기본공제(9억원) 적용

→ 임대주택 건설·공급 의무가 있는 도시개발 사업, 도시재정비사업 시행자에 단일세율이 아닌 누진세율 적용*

(* 해당 임대주택과 재산세 비과세 주택, 공공임대주택, 종부세 합산배제 주택만 보유한 경우로 한정)

▷ 사원용 주택 종부세 합산배제* 가액요건 상향 (종부세령)

- 종업원에게 무상·저가로 제공하는 사원용 주택으로 국민주택 규모이거나 공시가격 3억원 이하인 경우 종부세 합산 배제

→ 종부세 합산배제 가액요건을 공시가격 3억원 이하에서 6억원 이하로 상향

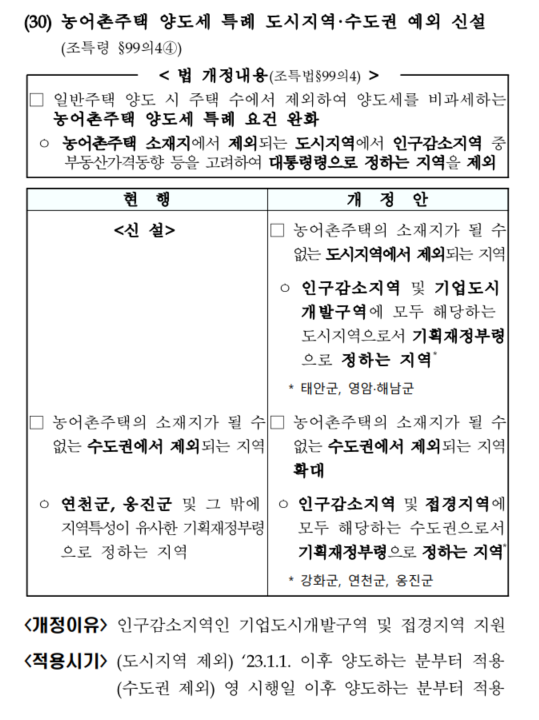

▷농어촌주택 양도세 특례 도시지역·수도권 예외 신설 (조특령)

- 일반주택 양도 시 주택수에서 제외하는 농어촌주택 양도세 특례 요건 완화

▷종부세 주택 수 특례 적용되는 지방 저가주택 적용범위 확대

- 공시가격 3억원 이하

- 인구감소지역과 접경지역 모두에 해당하는 수도권 지역 적용 범위 확대

추진일정

- '23.1.18(수) : 시행령 개정안 발표

- '23.1.19(목) ~ 2.3(금) : 입법예고

- '23.2.21(화) : 국무회의

- '23.2월말 : 공포

'부동산 > 보도자료' 카테고리의 다른 글

| 23년도 금융위원회 업무보고 및 추진계획 (0) | 2023.01.31 |

|---|---|

| 종부세, 양도세 등 부동산 세제 보완 (분양권 입주권 양도세 비과세 3년) (0) | 2023.01.28 |

| 230112 일시적 2주택자의 종전주택 처분기한 3년으로 연장 (0) | 2023.01.14 |

| 230112 특례보금자리론 내용 및 차주 유의사항(추가 주택 구입) (0) | 2023.01.14 |

| 230104 재건축 안전진단 기준 개정 고시 (0) | 2023.01.05 |

댓글